பல பில்லியன் டாலர் வரிகளை செலுத்தாமல் தவிர்க்க உலகின் மிகவும் லாபகரமான நிறுவனத்தில் ஒரு ரகசிய புதிய அமைப்பு உள்ளதாக பாரடைஸ் பேப்பர்ஸ் காட்டுகிறது.

வரிச்சலுகைக்காக தீவிரமாக இயங்கி வந்ததால் சர்ச்சைக்குரிய அயர்லாந்து நாட்டு வரிவிதிப்பு நடைமுறைகள் தொடர்பாக 2013-இல் கடும் நடவடிக்கை எடுக்கப்படுவதை ஆப்பிள் நிறுவனம் எவ்வாறு தவிர்த்தது என்பதை இந்த ஆவணங்கள் வெளிக்காட்டியுள்ளன.

அதன் பின்னர் பெரிய அளவிலான வரிகள் விதிக்கப்படாத வெளிநாட்டு பண கையிருப்பின் பெரும் பகுதியை வைத்திருக்கும் தனது நிறுவனத்தை ஜெர்சிக்கு இடம் மாற்றியது.

வரிச்சலுகைக்காக நிறுவனத்தில் ஏற்படுத்தப்பட்ட இந்த புதிய அமைப்பால் தனது வரிகள் குறையவில்லை என்று ஆப்பிள் தெரிவித்துள்ளது.

கடந்த 3 ஆண்டுகளாக கிட்டத்தட்ட 35 பில்லியன் அமெரிக்க டாலர்கள் (26 பில்லியன் பவுண்டுகள்) அளவு நிறுவன வரியை செலுத்தி உலகின் மிகப்பெரிய வரிசெலுத்துவோராக தாங்கள் நீடித்து வருவதாக ஆப்பிள் நிறுவனம் கூறியுள்ளது.

தாங்கள் சட்டத்தையும் மற்றும் அதன் மாற்றங்களையும் பின்பற்றி வருவதாகவும், ''எந்த நாட்டிலும் எங்களின் வரி செலுத்தும் தொகை குறையவில்லை'' என்று அந்நிறுவனம் தெரிவித்துள்ளது.

கடல் கடந்த நிதி முதலீடு குறித்து அம்சங்களை வெளிச்சம் போட்டு காட்டும்விதம் பெரும் அளவு கசிவாகியுள்ள நிதி ஆவணங்களுக்கு பாரடைஸ் பேப்பர்ஸ் என்ற பெயராகும்.

2014 வரை அமெரிக்க மற்றும் ''இரட்டை ஐரிஷ்'' என்றழைக்கப்படும் அயர்லாந்து சட்டங்களின் உள்ள ஓட்டைகளை சாதகமாக இந்த தொழில்நுட்ப நிறுவனம் பயன்படுத்தி வந்தது.

இது ஆப்பிள் நிறுவனத்தை அதன் விற்பனை முழுவதையும் - தற்போது அதன் வருவாயில் சுமார் 55% - அயர்லாந்து துணை நிறுவனங்கள் மூலம் வரிவிதிப்புகளுக்கு திறமையற்றதாக இருந்ததால் கிட்டத்தட்ட எந்தவொரு வரியும் இல்லாத நிலையில் அமெரிக்க கண்டங்களுக்கு வெளியே செய்ய அனுமதித்தது

அயர்லாந்தின் நிறுவன வரியான 12.5% அல்லது அமெரிக்க வரி விகிதமான 35% என்பதை செலுத்துவதற்கு பதிலாக, ஆப்பிள் நிறுவனத்தின் வரி தவிர்ப்பு அமைப்பு அமெரிக்காவுக்கு வெளியே ஈட்டும் லாபங்கள் மீதான வரி விகிதத்தை குறைக்க உதவியது.

இதனால் அந்த நிறுவனத்தின் வெளிநாட்டு வரி செலுத்தும் தொகை அதன் வெளிநாட்டு லாபங்களில் அபூர்வமாக 5% வந்துள்ளது. சில ஆண்டுகளில் 2% குறைவாகவும் இந்த விகிதம் இருந்துள்ளது.

ஒரு ஆண்டுக்கு, ஆப்பிளின் ஒரு அயர்லாந்து நிறுவனம் செலுத்திய வரி விகிதம் வெறும் 0.005% என்று ஐரோப்பிய ஆணையம் கணக்கிட்டுள்ளது.

தனது வரி செலுத்தும் அமைப்பை தற்காத்துக் கொள்ள ஆப்பிள் நிறுவனத்தின் தலைமை நிர்வாக அதிகாரி டிம் குக் வற்புறுத்தப்பட்டபோது, அமெரிக்க செனட்டில் கடந்த 2013-ஆம் ஆண்டு ஆப்பிள் நிறுவனம் மீது அழுத்தம் ஏற்பட்டது.

பெருமளவு வரிகளை அமெரிக்கா தவறவிடுகிறது என்று கோபமடைந்த செனட்டர் கார்ல் லெவின் குக்கிடம் கூறுகையில்: ''பொன் முட்டையிடும் வாத்தை நீங்கள் அயர்லாந்துக்கு அனுப்பிவிட்டீர்கள். அயர்லாந்தில் வரிகள் செலுத்தாத 3 நிறுவனங்களை நீங்கள் மாற்றிவிட்டீர்கள். இவை ஒன்றிணைக்கப்பட்ட ஆப்பிள் நிறுவனத்தின் மணிமகுடங்கள் , நண்பர்களே இது சரியல்ல'' என்று குறிப்பிட்டார்.

இதற்கு மறுப்பு தெரிவிக்கும் விதமாக பதிலளித்த குக் கூறுகையில்: ''வரியாக செலுத்த வேண்டிய ஒவ்வொரு டாலரையும் நாங்கள் செலுத்துகிறோம். வரிகள் தொடர்பான ஏமாற்று வித்தை எதையும் நாங்கள் சார்ந்திருக்கவில்லை. ஏதாவது கரீபியன் தீவுகளில் நாங்கள் பணத்தை பதுக்கவில்லை'' என்று தெரிவித்தார்.

ஆப்பிள் நிறுவனம் அனுப்பிய கேள்வித்தாள்

2013-ஆம் ஆண்டில் ஆப்பிள் நிறுவனத்தின் அயர்லாந்து ஒப்பந்தம் குறித்து தாங்கள் விசாரணை நடத்தப்போவதாக ஐரோப்பிய ஆணையம் அறிவித்தபிறகு, வரி விவகாரங்களுக்கு இணைக்கப்பட்ட நிறுவனங்கள் இனி நிலையற்றது என அந்த நாட்டு அரசு முடிவு செய்தது.

வரிவிகிதங்களை குறைவாக வைப்பதற்கு, தனது அயர்லாந்து துணை நிறுவனங்களுக்கு வரிச்சலுகை வழங்க ஒரு வெளிநாட்டு நிதி மையத்தை கண்டுபிடிக்க வேண்டிய தேவை ஆப்பிள் நிறுவனத்துக்கு ஏற்பட்டது.

2014-ஆம் ஆண்டு மார்ச்சில், பாரடைஸ் பேப்பர்ஸ் ஆவண கசிவுக்கு பெரும் மூல ஆதாரமாகவும், கடல் கடந்த நிதி முதலீடு தொடர்பான சட்ட நிறுவனமாகவும் உள்ள ஆப்பிள்பி நிறுவனத்துக்கு, ஆப்பிள் நிறுவனம் ஒரு கேள்வித்தாளை அனுப்பியது.

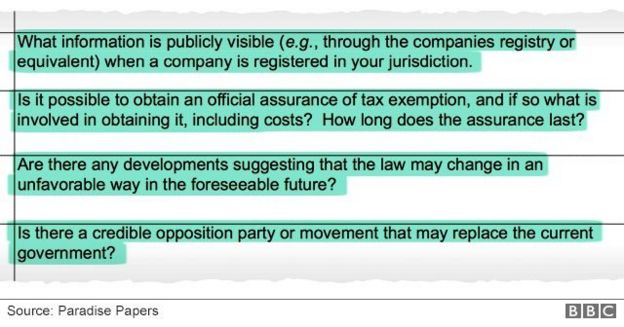

வெவ்வேறு கடல் கடந்த அதிகார வரம்புகளான பிரிட்டிஷ் வெர்ஜின் தீவுகள், பெர்முடா, கேமேன் தீவுகள், மொரிஷியஸ், ஜல் ஆஃப் மேன், ஜெர்சி மற்றும் கர்ன்ஸி ஆகியவை எவ்வகையான பயன்களை வழங்கும் என்று வினா எழுப்பியது.

''வரி விலக்கு குறித்து அதிகாரிகள் அளவில் ஒரு ஒப்புதல் பெற இயலுமா?'' மற்றும் ''உங்கள் அதிகார வரம்புக்குள் வரி விதிப்புக்கு உட்படுத்தப்படாமல் ஒரு அயர்லாந்து நிறுவனம் மேலாண்மை நடவடிக்கைளை மேற்கொள்ள இயலுமா என்பதை உறுதி செய்யவும்'' என்பது போன்ற முக்கிய கேள்விகளை இந்த ஆவணம் எழுப்பியுள்ளது.

அரசு மாற்றம் நடந்தால், மக்களுக்கு எவ்வகை தகவல்கள் தெரியவரும் மற்றும் அந்நாட்டின் சட்ட அதிகாரவரம்பை விட்டு வெளியேறுவது எவ்வளவு எளிது என்பது போன்ற கேள்விகளையும் அவர்கள் கேட்டனர்.

மூல ஆவணம்: ஆப்பிள் கேள்வித்தாள் (பகுதி)

இந்த நடவடிக்கையை ரகசியமாக வைத்திருக்க ஆப்பிள் விரும்பியது என்பதையும் கசிந்த மின்னஞ்சல்கள் தெளிவாக காட்டுகின்றன.

ஆப்பிள்பி நிறுவனத்தின் மூத்த பங்குதாரர்களுக்கு இடையே அனுப்பப்பட்ட ஒரு மின்னஞ்சல் கூறுகிறது, 'உங்களில் யாருக்கு இது தெரியாதோ, அவர்களுக்கு இந்த தகவல். இது வெளியே தெரியக்கூடாது என்பது குறித்து மிகவும் தீர்மானமான நிலையில் ஆப்பிள் (அதிகாரிகள்) உள்ளனர். தங்களுக்குத்தான் இந்த பணி நடக்கிறது என்பது குறித்து அறிய தேவைப்படும் பணியாளர்களுக்கு மட்டுமே தெரிய வேண்டும் என்று அவர்கள் எதிர்பார்க்கின்றனர்''

பிரிட்டனின் பகுதியாக இல்லாத சுதந்திர நிர்வாக அதிகாரவரம்பான ஜெர்சியை ஆப்பிள் தேர்தெடுத்தது. தனது சொந்த வரி சட்டங்களை உருவாக்கும் ஜெர்சியில் வெளிநாட்டு நிறுவனங்களுக்கு 0%தான் நிறுவன வரி உள்ளது.

பாரடைஸ் பேப்பர்ஸ் ஆவணங்கள் ஆப்பிள் நிறுவனத்தின் இரண்டு முக்கிய அயர்லாந்து துணை நிறுவனங்கள் குறித்த விவரங்களை காண்பித்துள்ளது. 252 பில்லியன் அமெரிக்க டாலர்கள் அளவுக்கு மிகப்பெரிய அளவில் ஆப்பிள் நிறுவனத்தின் வெளிநாட்டு பண கொடுப்பனவை வைத்திருக்கும் ஆப்பிள் ஆப்ரேசன்ஸ் இன்டர்நேஷ்னல் (எஓஐ) மற்றும் ஆப்பிள் சேல்ஸ் இன்டர்நேஷ்னல் (எஎஸ்ஐ) ஆகியவை ஜெர்சியில் இருந்த ஆப்பிள்பி அலுவலகத்தில் இருந்து 2015 தொடக்கம் முதல் 2016 தொடக்கம் வரை நிர்வாகிக்கப்பட்டது.

இதன் மூலம் உலகம் முழுவதும் பல பில்லியன்கள் வரி செலுத்துவதை தொடர்ந்து தவிர்ப்பதற்கு ஆப்பிள் நிறுவனத்துக்கு வாய்ப்பு ஏற்பட்டது.

ஆப்பிள் 2017 கணக்குகள் அவர்கள் அமெரிக்காவுக்கு வெளியே 44.7 பில்லியன் அமெரிக்க டாலர்கள் ஈட்டியதை காண்பித்தது. ஆனால் சுமார் 3.7% என்ற விகிதத்தில் வெறும் 1.65 பில்லியன் அமெரிக்க டாலர்களை மட்டுமே வெளிநாட்டு அரசாங்கங்களுக்கு வரிகளாக செலுத்தியுள்ளது.

இது உலகில் நிறுவன வரிகளின் சராசரியான விகிதத்தில் ஆறு சதவீதத்துக்கு குறைவாகும்.

ஆப்பிள் மற்றும் அயர்லாந்துக்கு எதிராக ஐரோப்பிய ஆணையம்

ஆகஸ்ட் 2016 ல், மூன்று ஆண்டு விசாரணைக்குப் பிறகு, அயர்லாந்து ஆப்பிள் நிறுவனத்துக்கு சட்டவிரோத வரிச்சலுகை வழங்கியதாக ஐரோப்பிய ஆணையம் கண்டுபிடித்தது.

விசாரணைக் காலமான 2003-2013 காலகட்டத்தில் அயர்லாந்து வரிகளை ஆப்பிள் நிறுவனம் மீண்டும் செலுத்த வேண்டும் என்று கூறிய ஐரோப்பிய ஆணையம், மொத்தம் 13 பில்லியன் யூரோக்கள் (11.6 பில்லியன்யூரோ ) மற்றும் 1 பில்லியன் யூரோ வட்டி செலுத்த வேண்டும் என்று ஐரோப்பிய ஆணையம் தெரிவித்துள்ளது.

அயர்லாந்து மற்றும் ஆப்பிள் நிறுவனம் இதற்கு எதிராக மனு தாக்கல் செய்தன.

ஆப்பிள் நிறுவனத்தின் டிம் குக் ஐரோப்பிய ஆணையத்தின் உத்தரவை ''அரசியல் முட்டாள்தனத்தின் மொத்தம்'' என்றும், ''சட்டத்தின்படியோ அல்லது உண்மையாகவோ இதற்கு எந்த காரணமும் இல்லை'' என்றும் கூறினார்.

ஐரோப்பிய நாடுகளின் வரி விதிப்பு மீது ஆக்கிரமிப்பு செய்வதாக அயர்லாந்து கூறுகிறது. பன்னாட்டு நிறுவனங்கள் வேறு இடங்களுக்குச் சென்றுவிடும் என்று அது அஞ்சுகிறது.

அயர்லாந்து 13 பில்லியன் யூரோக்களை சேகரிக்க ஒப்புக்கொள்கிறது.

2017 அக்டோபரில், இன்னமும் பணத்தை சேகரிக்காததால் அயர்லாந்தை நீதிமன்றத்துக்கு எடுத்து செல்வதாக ஐரோப்பிய ஆணையம் தெரிவித்தது. இந்த நடைமுறை சிக்கலானது என்றும் இதற்கு நேரம் ஆகும் என்றும் அயர்லாந்து கூறுகிறது.

உச்சம் தொட்ட மொத்த உள்நாட்டு உற்பத்தி

இரட்டை-ஐரிஷ் முறை மூடப்பட்டவுடன், ஆப்பிள் போன்ற நிறுவனங்கள் பயன்பெறுவதற்காக புதிய வரி விதிமுறைகளை அயர்லாந்து உருவாக்கியது. ஆப்பிள் நிறுவனத்தில் ஒன்றான ஏஎஸ்ஐ ஜெர்சிக்கு இடம் பெயர்ந்தது. இணைக்கப்பட்ட ஆப்பிள் இங்க் நிறுவனத்தின் மிகவும் மிதிப்புமிக்க அறிவுசார் சொத்துகள் மீது ஏ எஸ் ஐ நிறுவனம் சில உரிமங்களை கொண்டிருந்தது.

இந்த அறிவுசார் சொத்துகளை அயர்லாந்து நிறுவனத்திடம் ஏ எஸ் ஐ நிறுவனம் விற்றிருந்தால், சம்மந்தப்பட்ட அயர்லாந்து நிறுவனம் எந்த வருங்கால லாபத்திற்கு எதிராகவும் மகத்தான செலவுகளை ஈடுகட்டியிருக்க முடியும். அறிவுசார் சொத்தின் உரிமையாளர் ஜெர்சியில் பதிவு பெற்ற ஏ எஸ் ஐ நிறுவனம் என்பதால் இந்த விற்பனையின் மூலம் கிடைக்கும் லாபத்திற்கு வரி கட்ட வேண்டிய அவசியம் இல்லை.

ஆப்பிள் இந்த வழிமுறையை கையாண்டுள்ளது என்பதை போன்று தோன்றுகிறது. 2015 ஆம் ஆண்டில் அயர்லாந்தின் மொத்த உள்நாட்டு உற்பத்தி அசாதாரணமாக 26 சதவீதம் உயர்ந்ததுள்ளதாக ஊடகங்கள் செய்தி வெளியிட்டுள்ளன. அதன்படி, அறிவுசார் சொத்துக்களை அயர்லாந்திற்கு மாற்றியுள்ளது. அந்த ஆண்டு அயர்லாந்தில் ஆதாரமற்ற சொத்துக்கள் சுமார் 250 பில்லியன் யூரோக்களுக்கு அதிகரித்தன.

பன்னாட்டு நிறுவனங்களின் ஆதாயத்திற்காக புதிய விதிமுறைகள் கொண்டு வரப்பட்டது என்பதை அயர்லாந்தின் நிதித்துறை மறுத்துள்ளது. மூலதன கொடுப்பனவுகளை ஆதாரமற்ற சொத்துக்களை வாங்குவதற்கு நிறுவனங்களுக்கு அனுமதி வழங்கியதில் அயர்லாந்து மட்டும் தனிப்பட்ட நாடில்லை என்றும், சர்வதேச விதிமுறைகளை பின்பற்றியுள்ளதாகவும் அயர்லாந்து கூறியுள்ளது.

ஆப்பிள் நிறுவனத்தின் இரு துணை நிறுவனங்கள் ஜெர்சிக்கு இடம்பெயர்ந்தது குறித்த கேள்விகளுக்கு அந்நிறுவனம் பதிலளிக்க மறுத்துவிட்டது.

மேலும், அதில் ஒரு நிறுவனம் அறிவுசார் சொத்துகளை விற்று மிகப்பெரிய வரிசலுகையை பெற்றுள்ளதா என்ற கேள்விக்கும் பதிலளிக்க மறுத்துவிட்டது.

ஆப்பிள் இவ்வாறு கூறியது: "அயர்லாந்தில் 2015 ஆம் ஆண்டில் அதன் வரிச் சட்டங்களை மாற்றியபோது நாங்கள் எங்கள் ஐரிஷ் துணை நிறுவனங்களின் குடியேற்றத்தை மாற்றியமைத்தோம், அயர்லாந்து, ஐரோப்பிய ஆணையம் மற்றும் அமெரிக்காவுக்கு இதனை நாங்கள் தெரிவித்தோம்''.

கசிந்த இந்த ஆவணங்களில் பெரும்பாலானவை கடல் கடந்த சட்ட நிறுவனம் ஆப்பிள்பி மூலம் கிடைக்கப் பெற்றவை. . மேலும், 19 வரி அதிகார வரம்புகளில் பதிவு செய்யப்பட்டுள்ள பெருநிறுவனங்களும் இதில் அடங்கும். இந்த ஆவணங்கள் அரசியல்வாதிகள், பிரபலங்கள், மிகப் பெருநிறுவனங்கள் மற்றும் வணிகர்களின் நிதிப் பரிமாற்றங்களை வெளிப்படுத்துகின்றன.

ஜெர்மன் செய்தித்தாளான சூட்டைச்சே சைடூங் 13.4 மில்லியன் ஆவணங்களைப் பெற்றுள்ளதுடன், அதை சர்வதேச புலனாய்வு பத்திரிகையாளர்கள் கூட்டமைப்புடன் (ஐ.சி.ஐ.ஜே.) பகிர்ந்து கொண்டது. கார்டியன் உள்பட 67 நாடுகளில் இருந்து சுமார் 100 ஊடகங்கள் இதில் அடங்கும். பனோரமா குழு இந்த சர்வதேச விசாரணையில் பிபிசி சார்பாக தலைமையேற்றுள்ளது. இந்த ஆவணங்கள் தொடர்பான ஆதார மூலத்தைப் பற்றி பிபிசிக்கு தெரியாது.

No comments:

Post a Comment